Quels sont les avantages d'un plan d'investissement ?

En planifiant mes investissements, je développe une discipline d'épargne.

Vous préférez attendre la fin du mois pour voir ce qu’il reste sur votre compte et mettre ce montant de côté? C’est une manière de procéder. Mais dans les faits, nous manquons souvent de discipline. Nous vivons en fonction des ressources qui sont à notre disposition.

En revanche, si vous mettez un montant de côté au début de chaque mois pour l’investir, vous ne devrez plus y penser. Cette structure claire procure d’emblée une certaine tranquillité d’esprit. Grâce à un ordre permanent, vous épargnerez chaque mois de façon systématique. Le jour où vous ne toucherez plus de revenus professionnels, vous pourrez continuer à profiter de la vie grâce à cette épargne complémentaire ainsi constituée.

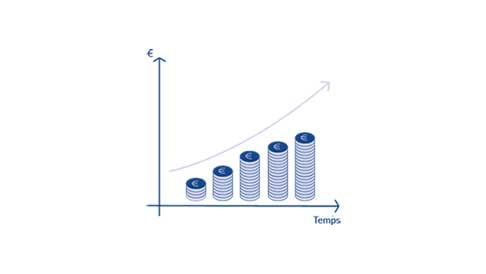

En planifiant mes investissements, je capitalise mon rendement.

La puissance du rendement composé lié au plan d’investissement à long terme est un concept qui peut laisser perplexe. C’est compréhensible. Comparons cela à l’achat d’une maison.

L’achat d’une maison n’est avantageux qu’à long terme. Si vous avez l’intention de déménager rapidement après avoir acheté votre habitation, il vaut mieux louer. Le plan d’investissement fonctionne exactement de la même manière. Seul un investissement à long terme peut faire une nette différence pour votre patrimoine.

Supposons ce qui suit :

Vous investissez 10 000 euros à 4% de rendement composé.

Et dans un an ? Vous recevez 400 euros de rendement brut.

Le montant total intermédiaire est de 10 400 euros.

Et dans 2 ans ? Vous recevez 416 euros de rendement brut (calculé sur 10 400 euros - la somme obtenue après un an).

Le montant total intermédiaire est de 10 816 euros.

Et cela continue ainsi, année après année.

Le rendement de votre investissement génère à son tour un rendement. On peut comparer le plan d’investissement à une boule de neige qui grossit sans cesse. Plus tôt vous démarrez votre plan d’investissement, plus l’effet boule de neige sera important, et plus vous ferez fructifier votre patrimoine. En bref, se lancer tôt, c’est forcément avantageux.

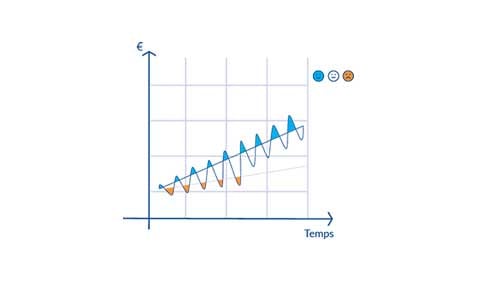

En planifiant mes investissements, je suis moins dépendant du climat financier.

Quel est le moment idéal pour investir ? Nos clients nous posent souvent la question. Ils craignent de démarrer leur investissement trop tôt et préfèrent reporter ce moment.

C’est aussi la raison pour laquelle il faut planifier vos investissements. Investissez chaque mois un montant prédéfini. Étalez vos placements dans le temps au lieu d’investir de manière ponctuelle. Vous diminuerez ainsi le risque d’investir au mauvais moment. Vous achèterez parfois à des cours tantôt plus élevés, tantôt plus bas. Après un certain temps, le cours d’achat moyen de votre investissement s’avèrera pourtant très intéressant.

Et vous éviterez aussi de vous laisser influencer par vos émotions. Vous ferez taire la petite voix qui vous suggère d’acheter compulsivement lorsque les marchés sont à la hausse, et de tout revendre quand les cours baissent. En investissant de façon systématique, vous restez à l’écart des décisions guidées par la panique ou la cupidité. Cela joue en faveur de votre sérénité. Et à long terme, de votre portefeuille.

Vous souhaitez vous aussi commencer un plan d'investissement ?

Un bon conseil commence par un bon aperçu et une stratégie.